首页 > beat365官方登录入口 > 集团动态

首页 > beat365官方登录入口 > 集团动态

beat365中国官方网站追剧、点外卖竟被“套路”借|台服暗黑3|贷这些隐形陷阱

来源:BEAT365 发布时间:2026-05-31

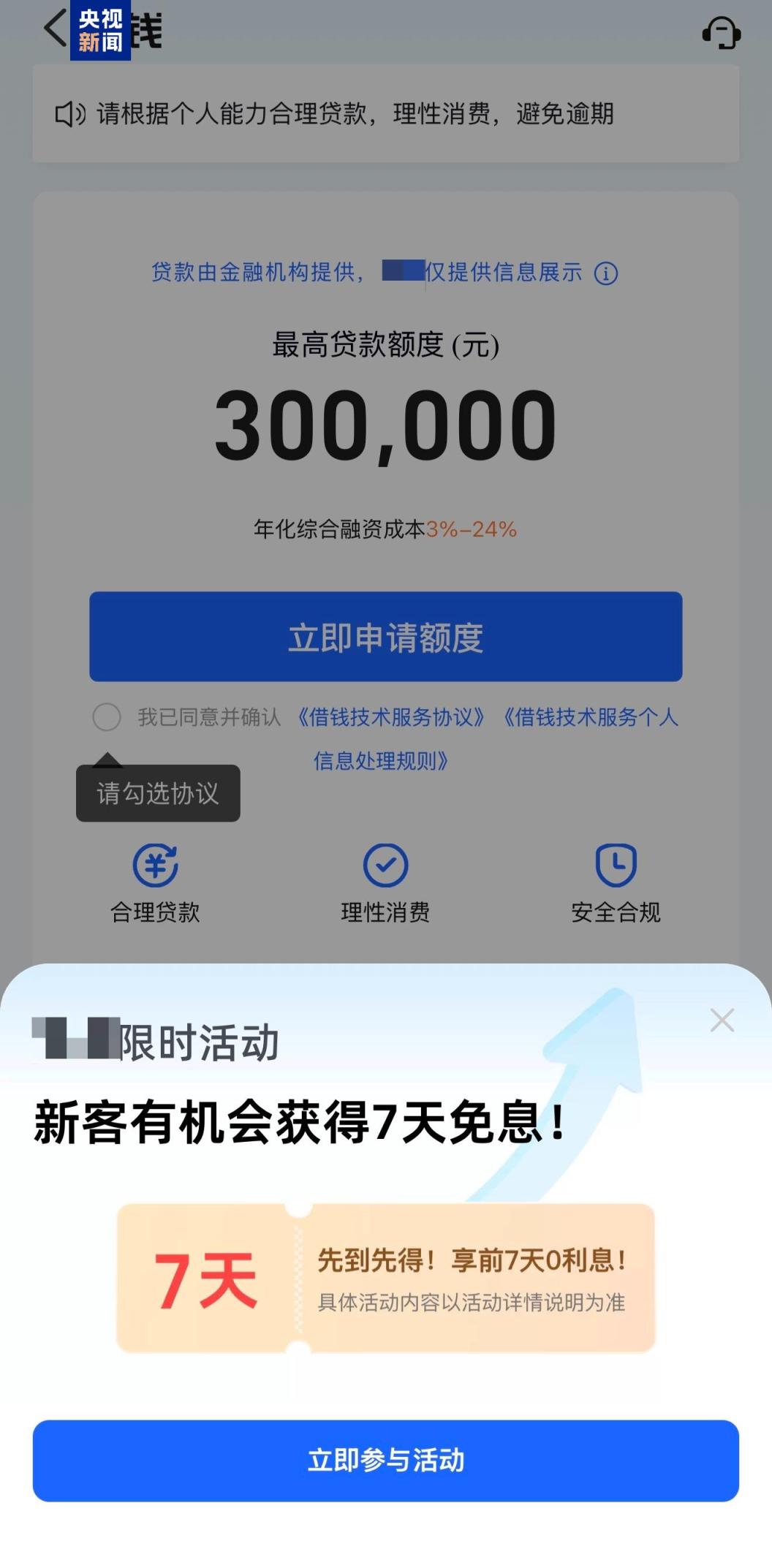

打開外賣App點餐,彈出分期立減幾塊錢;打個車付完款,頁面推來低息借款;就連充個視頻會員、給手機交話費台服暗黑3,都能看到所謂的借貸入口。如今各類生活服務平台裡,借貸誘導無處不在,本應嚴謹的金融借貸,變成了隨手就能點的操作台服暗黑3。不少人稀裡糊塗開通服務背上了債beat365中國官方網站,甚至還影響了個人征信。金融營銷無孔不入,面對這樣層層包裹的借貸陷阱,消費者該怎麼守住自己的金融安全?

浙江的王先生反映,近期刷劇時手機頻繁彈出各類貸款廣告,“不求人、額度高、秒到賬”等宣傳語極具誘惑力。一次等待劇集播放的間隙台服暗黑3beat365中國官方網站,他無意間點了幾下屏幕台服暗黑3,很快就收到了可獲批20萬元貸款的提示。

王先生說,以前去銀行貸幾十萬手續煩瑣,要房產台服暗黑3、汽車抵押、查征信,放款還慢,現在手機上點幾下竟然就能借錢。

江西的解女士同樣在追一部熱播劇的時候beat365中國官方網站,點擊了某視頻平台“免費領1個月VIP”的按鈕,卻跳轉到了借貸申請頁面。

解女士:那時候追劇追得正上頭,看到可以“免費領1個月VIP”,想著能省二十幾塊錢就點了。結果要填身份證、銀行卡信息,填著填著才發現是在申請貸款。我就很鬱悶了,看個劇就成了借貸用戶,現在看到“免息、貸款、分期”這幾個字,我就不會再隨便亂點了。

記者梳理發現,購物、娛樂、出行、外賣等多款常用軟件中,不少平台都設置了借貸入口,部分看似與貸款毫無關聯的平台也不例外,其背後主要分為平台自營金融產品、為第三方導流的助貸服務兩種模式台服暗黑3。在數字經濟學者劉興亮看來,互聯網平台的核心目標就是轉化率和變現的效率,這類設計本質是刻意引導用戶,提升轉化效果。

劉興亮:借貸業務利潤高、復購強,所以會被放在最高優先級別的推薦位置。設計的細節就是行為引導,而且按鈕的顏色非常顯眼,關閉的按鈕更加隱蔽,默認幫你算好可借貸的額度,這些都屬于行為設計beat365中國官方網站,會降低用戶決策門檻。根據《互聯網信息服務算法推薦管理規定》,平台不得利用算法誘導過度消費,但是現實中很多的這種行為還在打擦邊球。

河北的夏先生告訴記者,軟件中的借貸廣告不僅擾民,誤入後還會留下征信記錄,為日後生活埋下隱患。

夏先生:和借貸相關的廣告會要求輸入手機號和身份證號等相關信息。這些廣告影響我使用手機的時間和規劃。點進去後,我在征信報告上能看到相關瀏覽記錄,後續要使用借貸或者小額貸款,征信方面的工作人員會詢問為什麼點擊借貸相關信息的鏈接台服暗黑3,是不是近期有想使用借貸類產品的意向?

不少人覺得分期買東西就是先花後付的小優惠,沒想到算下來有不少隱形費用。南開大學金融發展研究院院長田利輝認為,算出借貸或分期的真實成本beat365中國官方網站,關鍵就在把控利率環節。

田利輝:當看到日息低至萬分之一、千元借款僅幾毛的廣告時台服暗黑3,當心這不是優惠,而是認知的陷阱,可能是利率幻覺。日息萬分之一聽起來微不足道,但是如果乘以365天年化利率就是3.65%beat365中國官方網站,如果是萬分之五,年化利率可以高達18.25%,這已經接近法律保護民間借貸利率的上限,要防範這種幻覺,必須看年化利率。按照監管規定,任何貸款產品必須在顯著位置標示年化利率,如果不標、標得很小或者指標日利率月費率beat365中國官方網站,建議你轉身就走。

田利輝指出,年輕人為幾元優惠券隨手借貸、越欠越多,是當下消費金融的核心痛點,他建議普通人要明確自身可借額度,避免超出還款能力。

每月收入減去房租、吃飯、交通等必要的支出,剩下的錢裡最多拿一半去還債,另一半應該留作儲蓄或者應急。

國家金融監督管理總局近期約談5家助貸平台及6家出行平台beat365中國官方網站,直指金融業務營銷不規範、息費披露不清等問題;今年3月,兩部門聯合發布新規,要求個人貸款業務明示綜合融資成本,全面列明各項息費及收取標準。

田利輝認為,非金融應用程序正在成為金融風險的隱蔽入口,近兩年相關監管的力度和速度空前且具有歷史性,明確息費只是第一步,根治亂象需要三位一體的治理體系。

最重要的是要建立消費者教育的長效機制,金融素養不是奢侈品,而是必需品。監管的終極目的不是消滅借貸,而是要讓借貸回歸慎重決策的本質。